ŲĘīŹ(sh©¬)śI(y©©)ėąŽ▐╣½╦Š")

śI(y©©)ėąŽ▐╣½╦Š")

╦ÄėąŽ▐╣½╦Š")

| ę▀ŪķŲ┌ķgė├涎¹┘M(f©©i)┌ģä▌(sh©¼)ł¾(b©żo)Ėµ |

| ░l(f©Ī)▓╝╚šŲ┌Ż║2020/5/16ĪĪ░l(f©Ī)▓╝š▀Ż║ž²├¹ĪĪ╣▓ķå41334┤╬ |

ĪĪĪĪÅ─š{(di©żo)čąĮY(ji©”)╣¹üĒ┐┤Ż¼ę▀ŪķŲ┌ķgŠĆŽ┬Ž¹┘M(f©©i)ųĖöĄ(sh©┤)Ą═├įŻ¼ć°(gu©«)ā╚(n©©i)┬├ė╬Ž¹┘M(f©©i)ųĖöĄ(sh©┤)-0.74Ż¼╔╠äš(w©┤)│÷▓ŅŽ¹┘M(f©©i)ųĖöĄ(sh©┤)-0.71Ż¼═Ō│÷Š═▓═Ž¹┘M(f©©i)ųĖöĄ(sh©┤)-0.70Ż¼╩ŪŽ┬╗¼ūŅ├„’@Ą─╚²éĆ(g©©)ąąśI(y©©)Ż╗ŠW(w©Żng)╝s▄ćė├æ¶┴„│÷┬╩Į³░╦│╔ĪŻęĢŅlĪóė╬æ“Īóį┌ŠĆĮ╠ė²Ą╚ąąśI(y©©)ļm╚╗Č╠Ų┌▒¼░l(f©Ī)Ż¼Ą½į÷ķL(zh©Żng)ų„ę¬üĒūį┤µ┴┐ė├æ¶Ż¼Ūę├µ┼R┴¶ūĪą┬ė├æ¶║═▒Ż│ųė├æ¶Ė▀š│ąįĄ─▀\(y©┤n)ĀI(y©¬ng)╠¶æ(zh©żn)ĪŻČ°ę▀Ūķ║¾ė├涎¹┘M(f©©i)į÷ķL(zh©Żng)äė(d©░ng)┴”▓╗ūŃŻ¼į┌ę▀ŪķĮY(ji©”)╩°║¾3éĆ(g©©)į┬╚į▓╗─▄▀_(d©ó)ĄĮ2019─ĻŽ¹┘M(f©©i)╦«ŲĮĪŻį┌┤╦Ų┌ķgŻ¼¤ošōŠĆŽ┬▀Ć╩ŪŠĆ╔ŽŲ¾śI(y©©)į┌╬┤üĒę╗Č╬Ģr(sh©¬)ķgŠ∙īó╗“ČÓ╗“╔┘├µ┼RąąśI(y©©)Ž┤┼Ų║═ė├æ¶Ą─ŲĘ┼Ųųžą┬▀xō±Ż¼ė÷ĄĮė├æ¶└Łą┬Īó┤┘╗ŅĪó┴¶┤µĖ„ĘĮ├µĄ─ą┬ÖC(j©®)Ģ■(hu©¼)║═ą┬╠¶æ(zh©żn)ĪŻ░¼╚Į©ūhÅV┤¾Ų¾śI(y©©)╝░Ģr(sh©¬)░č╬šŽ¹┘M(f©©i)š▀┌ģä▌(sh©¼)Ż¼į┌║╦ą─┐═æ¶╩žąl(w©©i)Īóą┬ė├æ¶ōīŖZŻ¼ęį╝░┤µ┴┐ė├æ¶╔ŅČ╚Ę■äš(w©┤)║═«a(ch©Żn)ŲĘäō(chu©żng)ą┬ĘĮ├µėą╦∙æ¬(y©®ng)ī”(du©¼)Ż¼┌AĄ├▀@ł÷(ch©Żng)ę▀ŪķĦüĒĄ─╠ž╩Ō┼┼╬╗æ(zh©żn)ĪŻ ĪĪĪĪł¾(b©żo)Ėµš¬ę¬-┐░ÓĄ╚f╬’ĻÄĻ¢ā╚(n©©i)

ĪĪĪĪę▀Ūķ░l(f©Ī)š╣ ĪĪĪĪą┬į÷öĄ(sh©┤)ō■(j©┤)-ė±Ģ°Øōėø╝▓┐ÓĢr(sh©¬) ĪĪĪĪą┬į÷öĄ(sh©┤)ō■(j©┤)╗ž┬õŻ¼░l(f©Ī)š╣Ž“║├Ż¼Ą½╚įąĶ▒Ż│ųĖ▀Č╚Š»╠Ķ ĪĪĪĪÅ─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼¤ošō╩Ūą┬į÷┤_į\Īóą┬į÷ę╔╦Ų▀Ć╩Ūą┬į÷├▄ŪąĮėė|š▀╚╦öĄ(sh©┤)Š∙į┌2į┬3-5╚š▀_(d©ó)ĄĮĒöĘÕŻ¼ų«║¾ŠÅ┬²╗ž┬õŻ¼ę▀Ūķ░l(f©Ī)š╣Ž“║├ĪŻąĶę¬ūóęŌĄ─╩ŪŻ¼¼F(xi©żn)┤µ┤_į\╚╦öĄ(sh©┤)ę└╚╗╠Äė┌Ė▀╬╗Ż╗ļSų°Į³Ų┌Ų¾śI(y©©)Ļæ└m(x©┤)Å═(f©┤)╣żŻ¼╚╦åT┴„äė(d©░ng)┼cĮėė|īóĢ■(hu©¼)╝ė┤¾▓ĪČŠé„▓źĄ─Ė┼┬╩Ż¼┤¾╝ę╚į╚╗ąĶę¬▒Ż│ųĖ▀Č╚Š»╠ĶŻ¼ū÷║├ę╗Ūą▒žę¬Ą─ę▀ŪķĘ└┐ž┤ļ╩®ĪŻ

ĪĪĪĪ║Ļė^Ė┼ė[ ĪĪĪĪŲ¾śI(y©©)-Ė▓│▓ų«Ž┬Ż¼č╔ėą═Ļ┬čŻ┐ ĪĪĪĪę▀Ūķ’@ų°ė░Ēæ╩š╚ļŻ¼85%ųąąĪŲ¾śI(y©©)¼F(xi©żn)ĮŠS│ųĢr(sh©¬)ķgį┌3éĆ(g©©)į┬ā╚(n©©i) ĪĪĪĪę▀ŪķĘ└┐žę¬Ū¾Ž┬Ż¼Ų¾śI(y©©)Å═(f©┤)«a(ch©Żn)Å═(f©┤)╣ż═Ų▀tŻ¼╩╣Ą├┤¾┴┐ųąąĪŲ¾śI(y©©)╩š╚ļŽ┬ĮĄŻ©╚²│╔ųąąĪŲ¾śI(y©©)Ž┬ĮĄ50%ęį╔ŽŻ®Ż¼¼F(xi©żn)Į┴„┐▌Į▀Ż©85.0%Ą─ųąąĪŲ¾śI(y©©)ų╗─▄ŠS│ų3éĆ(g©©)į┬Ż®ĪŻć└(y©ón)Š■Ą─Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ž┬Ż¼ć°(gu©«)╝ę║═╔ńĢ■(hu©¼)Ė„Įńę╗ĘĮ├µę¬ĻP(gu©Īn)ūóŲ¾śI(y©©)Ą─é∙äš(w©┤)╬ŻÖC(j©®)Ż¼ĘeśO▓╔╚Īæ¬(y©®ng)ī”(du©¼)╩ųČ╬Ż╗┴Ēę╗ĘĮ├µę▓ę¬ĻP(gu©Īn)ūóŲ¾śI(y©©)×ķ┴╦▐D(zhu©Żn)ęŲ│╔▒Šē║┴”Č°▓╔╚ĪĄ─ĮĄąĮĪó▓├åTĄ╚╩ųČ╬ĦüĒĄ─╔ńĢ■(hu©¼)ąį▀BµiĘ┤æ¬(y©®ng)Ż¼ĘĆ(w©¦n)Č©├±╔·ĪŻ

ĪĪĪĪąąśI(y©©)-┼╝ėą╚╦ą”Ż¼ČÓ┬ä╚╦┐▐ ĪĪĪĪę▀Ūķ└¹┐šŠĆŽ┬Ż¼└¹║├ŠĆ╔Ž ĪĪĪĪę▀ŪķĘ└┐žę¬Ū¾Ž┬Ż¼Šė├±═Ō│÷Ž¹┘M(f©©i)¾E£pŻ¼▓┐ĘųąąśI(y©©)╩▄ć°(gu©«)╝ęę¬Ū¾Ģ║═ŻĀI(y©¬ng)śI(y©©)Ż¼┬├ė╬Īó▓═’ŗĪóŠĆŽ┬╬─Ŗ╩Ż©ļŖė░/č▌│÷┘É╩┬/š╣ė[Ą╚Ż®Ą╚ŠĆŽ┬Ž¹┘M(f©©i)ł÷(ch©Żng)Š░Ż¼ė╚Ųõ╩ŪŠ█╝»ąįŽ¹┘M(f©©i)ł÷(ch©Żng)Š░×ķų„Ą─ąąśI(y©©)įŌųžäō(chu©żng)Ż╗╝ę═źŽ¹┘M(f©©i)ł÷(ch©Żng)Š░╝░ŠĆ╔ŽŽ¹┘M(f©©i)│╔×ķų„ꬎ¹┘M(f©©i)ł÷(ch©Żng)Š░Ż¼ļŖ╔╠/ą┬┴Ń╩█Īóį┌ŠĆęĢŅlĪóŠW(w©Żng)Įj(lu©░)ė╬æ“Īóį┌ŠĆĮ╠ė²Īó╔·╬’ßt(y©®)╦ÄĄ╚─µä▌(sh©¼)╔ŽōP(y©óng)Ż¼ėŁüĒę╗▓©Č╠Ų┌▒¼░l(f©Ī)╩Įį÷ķL(zh©Żng)ĪŻ ĪĪĪĪš¹¾w╔ŽŻ¼ć°(gu©«)╝ęĮø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)įŌ╩▄┤“ō¶Ż¼╚½─ĻGDPīóį┌6%ęįŽ┬ĪŻę╗ĘĮ├µŻ¼ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)─┐Ū░š²╠Äė┌ųąĖ▀╦┘į÷ķL(zh©Żng)Ą─ĮY(ji©”)śŗ(g©░u)ąįš{(di©żo)š¹ļAČ╬Ż╗┴Ēę╗ĘĮ├µŻ¼─┐Ū░ųąć°(gu©«)Ą┌╚²«a(ch©Żn)śI(y©©)▒╚ųž╝ė┤¾Ż¼╩▄ę▀Ūķė░ĒæĖ³╝ė╔Ņ▀h(yu©Żn)Ż¼Įø(j©®ng)Ø·(j©¼)╗ųÅ═(f©┤)īó▌^2003─ĻĘŪĄõŲ┌ķgĮø(j©®ng)▀^ę╗éĆ(g©©)Ė³×ķ┬■ķL(zh©Żng)Ą─╗žÅŚŲ┌ĪŻ

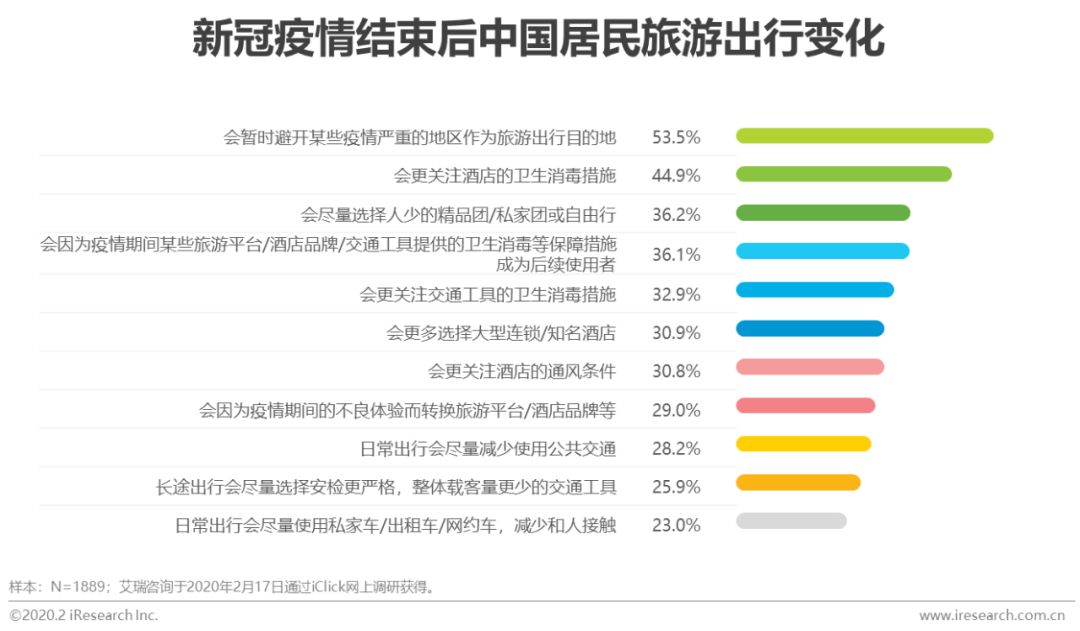

ĪĪĪĪ═Č┘Y-╦«╔Ž╬ó▓©äė(d©░ng)Ż¼’L(f©źng)ų╣ęŖØiõ¶ ĪĪĪĪ═Č┘Yš¹¾w▓▀┬įĘĆ(w©¦n)Č©Ż¼Ą½│÷╩ųĖ³╝ėųö(j©½n)╔„Ż¼Č╠Ų┌ā╚(n©©i)ų▄Ų┌└ŁķL(zh©Żng) ĪĪĪĪš¹¾wüĒ┐┤Ż¼ė╔ė┌ę▀Ūķ░l(f©Ī)╔·╠Äė┌┤║╣Ø(ji©”)╝┘Ų┌Ū░║¾Ż¼│²▒Mš{(di©żo)Ą╚╣żū„╩▄ĄĮė░ĒæŻ¼┘Y▒Š╩ął÷(ch©Żng)╗∙▒Š▒Ż│ųš²│ŻĄ─╣żū„╣Ø(ji©”)ūÓŻ¼š¹¾w▓▀┬įę▓ø]ėą┤¾Ą─ūāäė(d©░ng)Ż╗Ą½═Č┘Y╚╦┤_īŹ(sh©¬)īóĢ■(hu©¼)Ė³╝ėųö(j©½n)╔„Ż¼Č╠Ų┌ā╚(n©©i)ī”(du©¼)æ¬(y©®ng)Ą─øQ▓▀ų▄Ų┌ę▓Ģ■(hu©¼)└ŁķL(zh©Żng)ĪŻ╩▄ę▀Ūķė░ĒæĄ─Ų¾śI(y©©)ätąĶę¬ĘeśO▓╔╚Īæ¬(y©®ng)ī”(du©¼)┤ļ╩®Ż¼┐žųŲśI(y©©)äš(w©┤)▀M(j©¼n)š╣Ż¼╩žūĪ¼F(xi©żn)Į┴„Ż¼▓ó╠ßŪ░ęÄ(gu©®)äØ╚┌┘Y╣Ø(ji©”)ūÓĪŻ ĪĪĪĪČ°Å─╣╔╩ąüĒ┐┤Ż¼┘Y▒Š╩ął÷(ch©Żng)į┌Č╠Ų┌┐ų╗┼ŪķŠwßīĘ┼ų«║¾Ż¼╚į╚╗▒Ż│ųśĘė^ŅA(y©┤)Ų┌Ż¼┤¾▒P╣╔ųĖĘŁ╝tų«║¾▒Ż│ųČÓ╚š╔ŽØqŻ¼ųØu╗žš{(di©żo)ų┴ę▀ŪķŪ░╦«ŲĮĪŻ

ĪĪĪĪš■▓▀-▓╗ĖęąĖĄĪ┐ų╣╝žō(f©┤)Ż¼ ų╗Ū¾¤o└óī”(du©¼)Ążą─ ĪĪĪĪć°(gu©«)╝ęĘeśO│÷┼_(t©ói)š■▓▀Ż¼┤┘▀M(j©¼n)ę▀ŪķĘĆ(w©¦n)Č©╝░ąąśI(y©©)/Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ėąą“╗ųÅ═(f©┤) ĪĪĪĪŠoÅłĄ─╔ńĢ■(hu©¼)Łh(hu©ón)Š│Ž┬Ż¼ć°(gu©«)╝ęĖ„▓┐╬»╝░ŽÓĻP(gu©Īn)å╬╬╗Å─ę▀ŪķĘ└┐žĪóš■äš(w©┤)ĪóĮ╗═©ĪóĮ╚┌Īó╔╠┘Q(m©żo)ĪóŲ¾śI(y©©)Å═(f©┤)╣żĪóŠ═śI(y©©)Ą╚ČÓéĆ(g©©)ĘĮ├µ│÷░l(f©Ī)Ż¼ĘeśO│÷┼_(t©ói)ŽÓæ¬(y©®ng)š■▓▀Ż¼ęįŲ┌į┌ŪąīŹ(sh©¬)ū÷║├ę▀ŪķĘ└┐ž╣żū„Ą─╗∙ĄA(ch©│)╔ŽūŅ┤¾╗»▒ŻšŽ╠ž╩ŌĢr(sh©¬)Ų┌Ą─Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ĪóŲ¾śI(y©©)▀\(y©┤n)▐D(zhu©Żn)╝░╚╦├±╔·╗ŅĪŻĮ±─ĻĄ─ę▀ŪķŽÓ▌^2003ĘŪĄõĢr(sh©¬)Ų┌īóėąę╗éĆ(g©©)Ė³ķL(zh©Żng)Ą─ė░Ēæų▄Ų┌Ż¼ŽŻ═¹į┌║¾└m(x©┤)š■▓▀Ą─ĘeśOė░ĒæŽ┬Ż¼╔ńĢ■(hu©¼)░l(f©Ī)š╣▒M┐ņ╗žĄĮš²│Ż▄ēĄ└ĪŻ

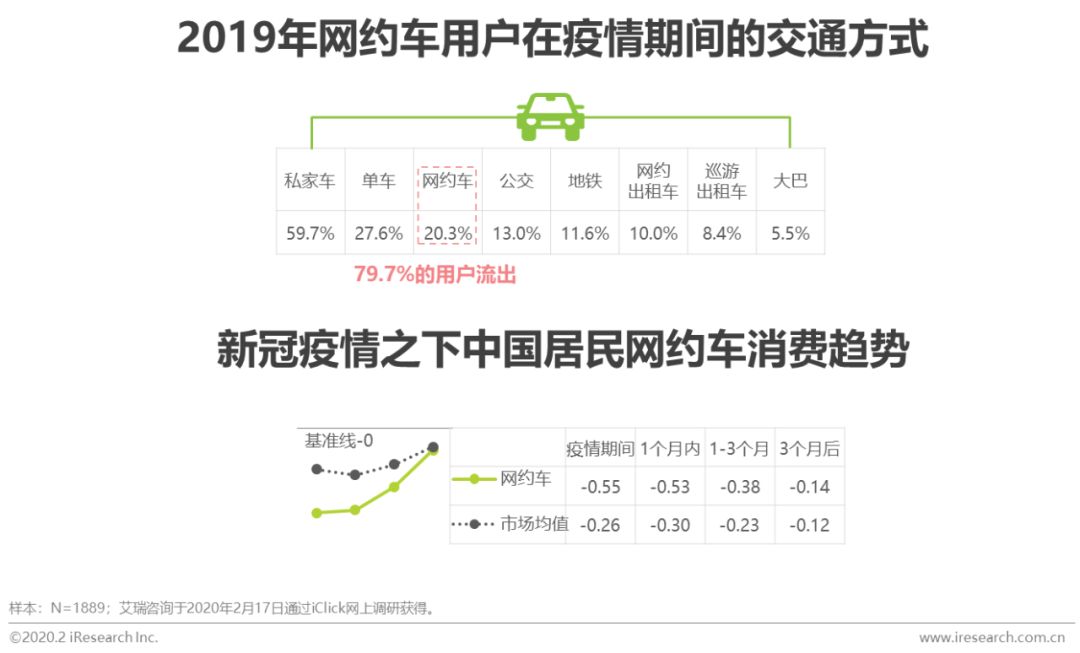

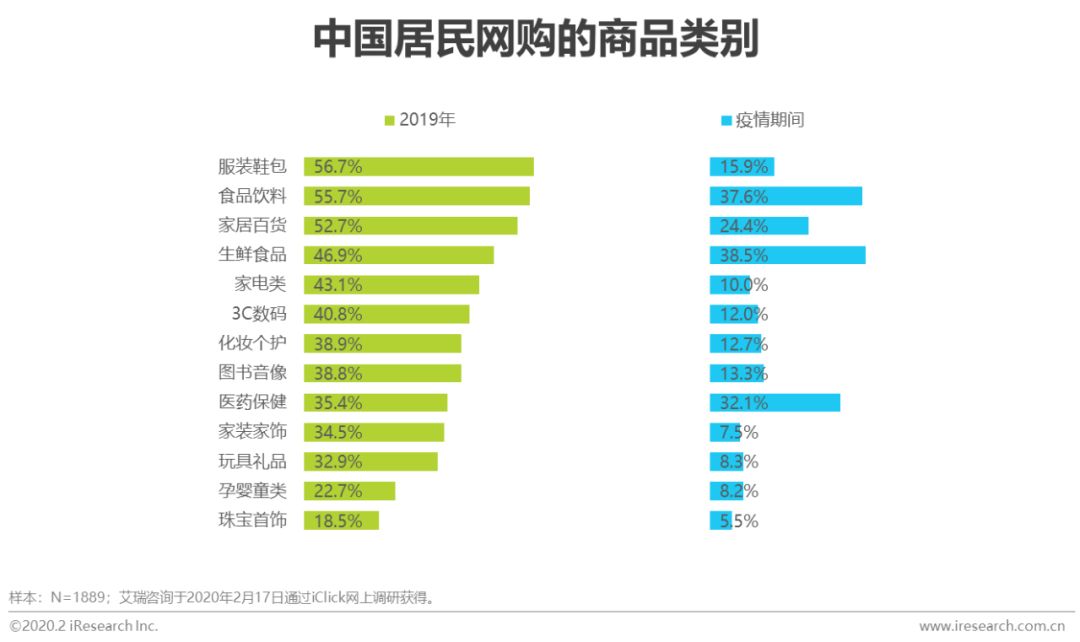

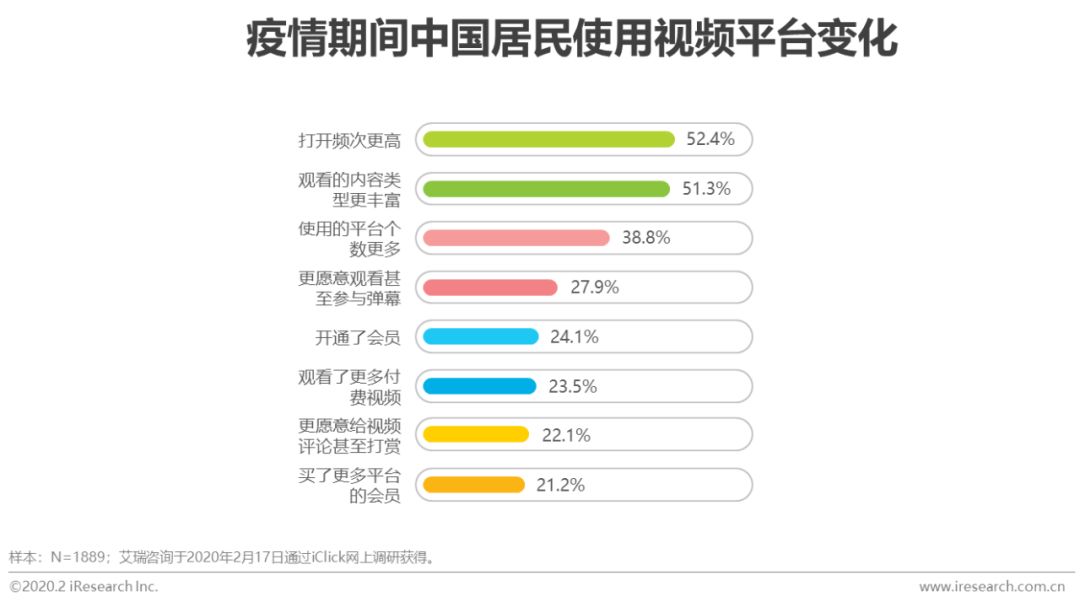

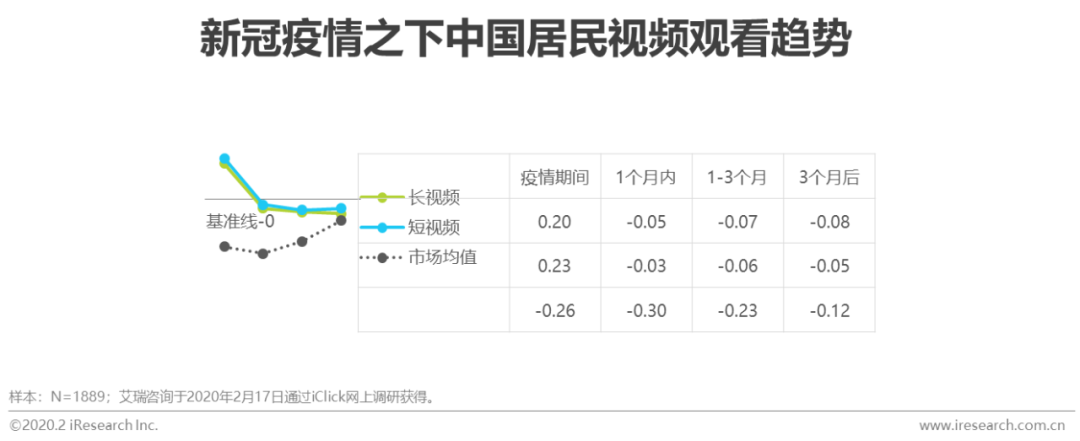

ĪĪĪĪė├涎¹┘M(f©©i)┌ģä▌(sh©¼)Č┤▓ņ ĪĪĪĪė├涎¹┘M(f©©i)┌ģä▌(sh©¼)Ė┼ė[-│╦’L(f©źng)ŲŲ└╦┤²ėąĢr(sh©¬) ĪĪĪĪŽ¹┘M(f©©i)┴”ųž╦▄Ų┌▌^ķL(zh©Żng)Ż¼Ą½ę╗ŪąČ╝īó┬²┬²Ž“║├░l(f©Ī)š╣ ĪĪĪĪę╗ĘĮ├µŻ¼¼F(xi©żn)ļAČ╬╚į╠Äė┌ę▀ŪķųąŲ┌Ż¼ę▀ŪķĮY(ji©”)╩°Ģr(sh©¬)ķg╣Ø(ji©”)³c(di©Żn)╔ą▓╗├„┤_Ż¼ė├涎¹┘M(f©©i)į÷ķL(zh©Żng)äė(d©░ng)┴”▓╗ūŃŻ¼į┌ę▀ŪķĮY(ji©”)╩°║¾3éĆ(g©©)į┬╚į▓╗─▄▀_(d©ó)ĄĮ2019─ĻŽ¹┘M(f©©i)╦«ŲĮĪŻŻ©2003─ĻĘŪĄõĮY(ji©”)╩°║¾Ż¼ąąśI(y©©)Ą─╗ųÅ═(f©┤)ų▄Ų┌╗∙▒Šį┌3éĆ(g©©)į┬ęįā╚(n©©i)Ż¼▓┐ĘųąąśI(y©©)╔§ų┴ę╗éĆ(g©©)į┬║¾╝┤┐ņ╦┘Ę┤ÅŚĪŻŻ®▓óŪęČ╠ęĢŅlĪóķL(zh©Żng)ęĢŅlĪóŠW(w©Żng)Įj(lu©░)ė╬æ“Īóį┌ŠĆĮ╠ė²Īóį┌ŠĆßt(y©®)»¤▀@ÄūéĆ(g©©)ę▀ŪķŲ┌ķgĄ├└¹ąąśI(y©©)īó│÷¼F(xi©żn)ŽÓ▌^ę▀ŪķŲ┌ķgŽ┬╗¼Ą─█EŽ¾ĪŻ ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼ļm╚╗ė├涎¹┘M(f©©i)╗ųÅ═(f©┤)ų▄Ų┌▌^ķL(zh©Żng)Ż¼Ą½ČÓöĄ(sh©┤)ąąśI(y©©)į┌ę▀ŪķĮY(ji©”)╩°║¾Č╝īó┬²┬²Ž“║├░l(f©Ī)š╣Ż¼Ūęį┌ę▀ŪķĮY(ji©”)╩°3éĆ(g©©)į┬║¾Ą─ŅA(y©┤)Ų┌ŽÓī”(du©¼)1-3éĆ(g©©)į┬Ą─ŅA(y©┤)Ų┌ėą▌^×ķ├„’@Ą─║├▐D(zhu©Żn)ĪŻķL(zh©Żng)ęĢŅlĪóČ╠ęĢŅlĪóį┌ŠĆĮ╠ė²Īóį┌ŠĆßt(y©®)»¤ĪóŠW(w©Żng)┘Å(g©░u)ąąśI(y©©)į┌ę▀ŪķĮY(ji©”)╩°╚²éĆ(g©©)į┬║¾Ģ■(hu©¼)▒Ż│ų┼c2019─ĻŽÓī”(du©¼)ĮėĮ³Ą─ė├涎¹┘M(f©©i)╦«ŲĮĪŻ

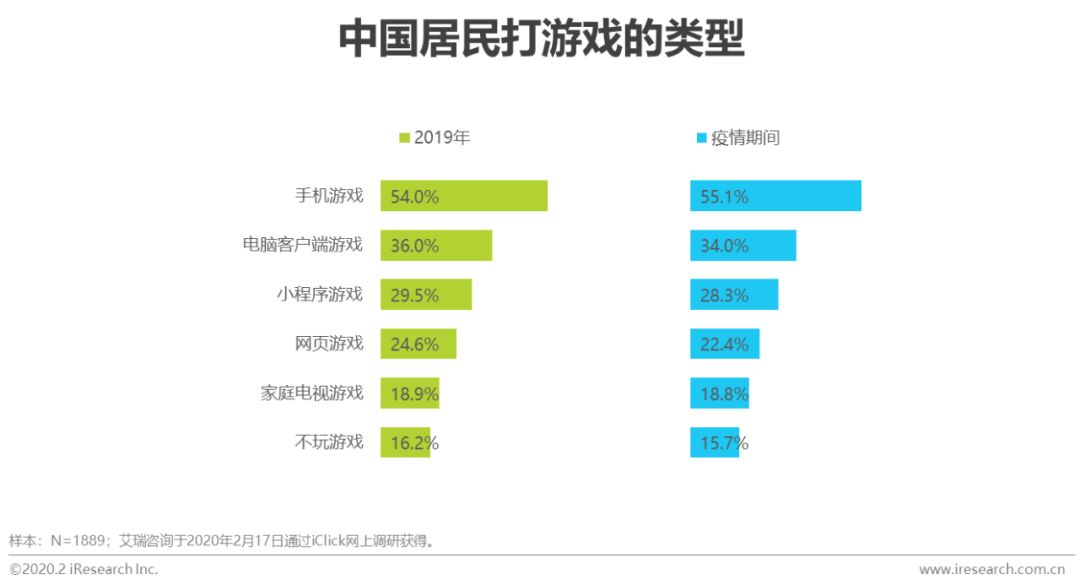

ĪĪĪĪ▓═ÅdŽ¹┘M(f©©i) ĪĪĪĪĘeśOĄ─æ¬(y©®ng)ī”(du©¼)┼e┤ļėąų·ė┌▀Bµi┐ņ▓═/ųąÖnŲĘ┼Ų║å(ji©Żn)▓═ĮĄĄ═ę▀Ūķė░Ēæ ĪĪĪĪ2019─ĻŻ¼ė├æ¶į┬Š∙═Ō│÷Š═▓═10.3┤╬Ż¼67.5%ė├æ¶├┐ų▄═Ō│÷Š═▓═Ż╗į┬Š∙³c(di©Żn)═Ō┘u10.9┤╬Ż¼69.8%ė├æ¶├┐ų▄³c(di©Żn)═Ō┘uĪŻ ĪĪĪĪķTĄĻĘų▓╝ÅVĘ║Īóār(ji©ż)╬╗ėH├±Īó╬ČĄ└ś╦(bi©Īo)£╩(zh©│n)╗»Ą╚ā×(y©Łu)ä▌(sh©¼)╩╣Ą├▀Bµi┐ņ▓═╝░ųąÖnŲĘ┼Ų║å(ji©Żn)▓═│╔×ķė├æ¶ūŅÉ█Ą─▓═ÅdŅÉą═Ż╗┤╦┤╬ę▀ŪķŲ┌ķgŻ¼▓═’ŗŽ¹┘M(f©©i)╩▄ĄĮśO┤¾ė░ĒæŻ¼╩ū«ö(d©Īng)Ųõø_Ą─Š═╩Ū╦³éāĪŻĄ½╩ŪŻ¼┐ŽĄ┬╗∙Ī󹣫ö(d©Īng)ä┌Ą╚▀Bµi┐ņ▓═ŲĘ┼ŲŠ∙╠ß╣®░▓ą─┐©Īó¤oĮėė|³c(di©Żn)╚Ī▓═Īó¤oĮėė|┼õ╦═Ą╚Ę■äš(w©┤)Ż¼ęįĘeśOĄ─┼e┤ļüĒæ¬(y©®ng)ī”(du©¼)ę▀Ūķė░ĒæŻ╗┤╦═ŌŻ¼ė╔ė┌ė├æ¶īóĖ³ČÓ▀xō±▀Bµi/ŲĘ┼Ų╔╠æ¶Ż¼╩╣ĘŪŲĘ┼Ų▓═涎¹┘M(f©©i)ąĶŪ¾Ž“▀Bµi/ŲĘ┼Ų▓═æ¶▐D(zhu©Żn)ęŲŻ¼▀Bµi┐ņ▓═/ųąÖnŲĘ┼Ų║å(ji©Żn)▓═╩▄ę▀Ūķė░ĒæīóĮĄĄ═ĪŻ

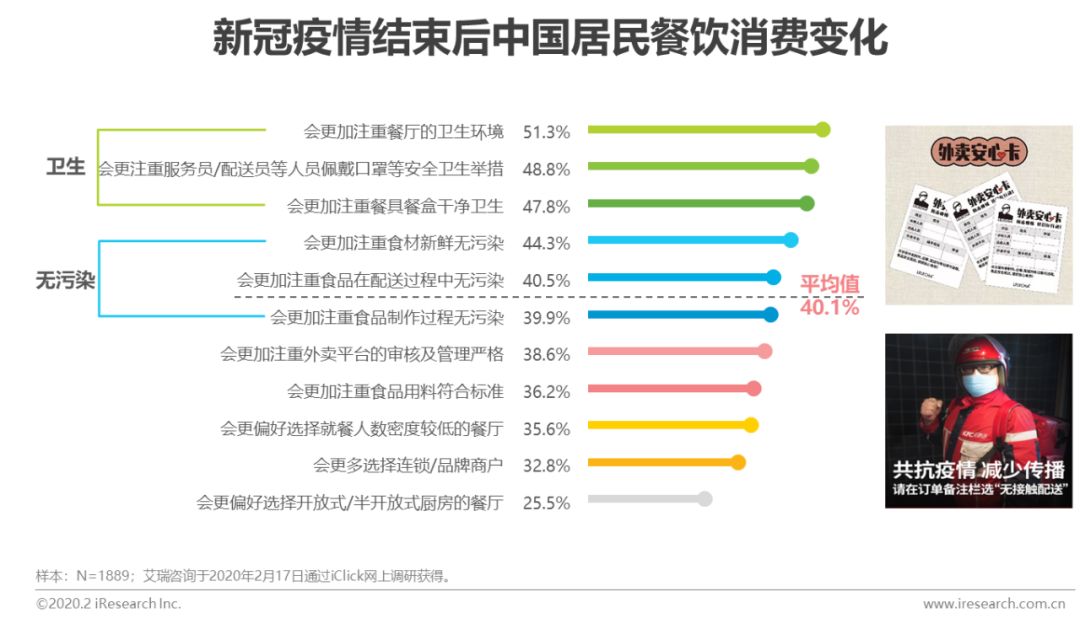

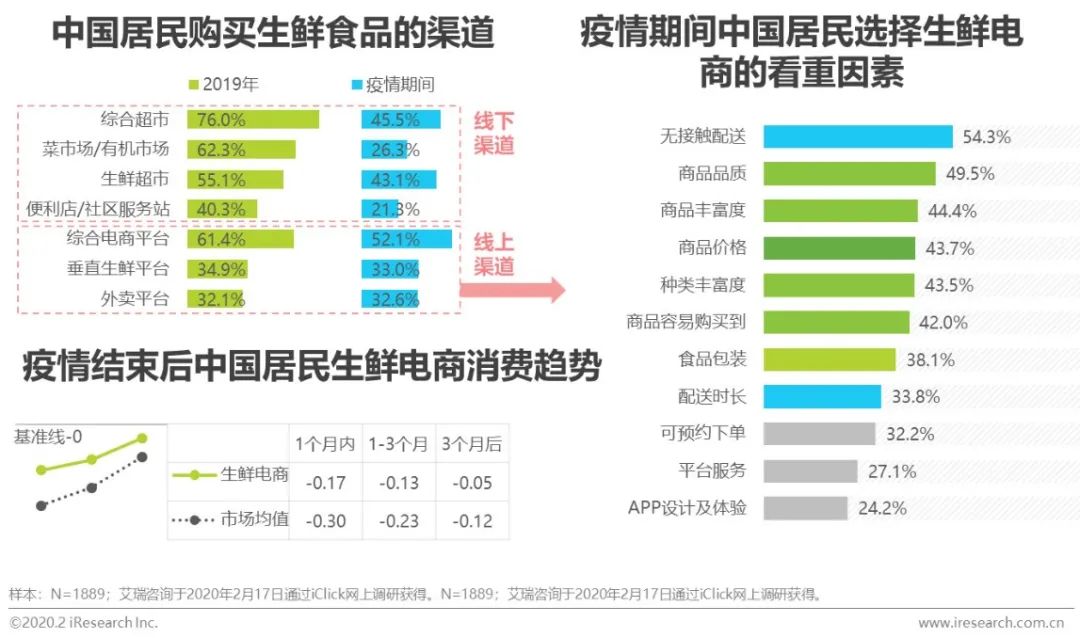

ĪĪĪĪę▀ŪķĮY(ji©”)╩°║¾▓═’ŗŽ¹┘M(f©©i)ūā╗» ĪĪĪĪę▀ŪķĮY(ji©”)╩°║¾Ż¼ąl(w©©i)╔·║═¤o╬█╚Š╚įīó╩Ūė├æ¶ĻP(gu©Īn)ūóĄ─▓═’ŗŽ¹┘M(f©©i)ųž³c(di©Żn) ĪĪĪĪę▀ŪķŲ┌ķgŻ¼Šė├±░▓╚½ĮĪ┐ĄęŌūR(sh©¬)╠ßĖ▀Ż¼ī”(du©¼)╩│ŲĘ░▓╚½ę▓Ė³╝ėūóųžŻ╗ę▀ŪķĮY(ji©”)╩°ų«║¾Ż¼╩│ŲĘ░▓╚½╚įīó│╔×ķė├æ¶▓═’ŗŽ¹┘M(f©©i)Ą─ĻP(gu©Īn)ūóųž³c(di©Żn)Ż¼ąl(w©©i)╔·║═¤o╬█╚Š╩Ū╩│ŲĘ░▓╚½ųąūŅųžę¬Ą─ĘĮ├µĪŻ▓═’ŗŲĘ┼Ųį┌ę▀ŪķŲ┌ķg▓╔╚ĪĄ─░▓ą─┐©Īó¤oĮėė|³c(di©Żn)╚Ī▓═Īó¤oĮėė|┼õ╦═Ą╚Ę■äš(w©┤)┐╔čė└m(x©┤)ĄĮ╚š│Ż═Ō┘u┼õ▓═Łh(hu©ón)╣Ø(ji©”)ųąŻ╗═¼Ģr(sh©¬)ū÷║├▓═ÅdĄ─Ž¹ČŠąl(w©©i)╔·║═╚╦åTĄ─░▓╚½ąl(w©©i)╔·╣żū„Ż¼×ķ╬³ę²ė├æ¶ĄĮĄĻŽ¹┘M(f©©i)į÷╠Ēų·┴”ĪŻ

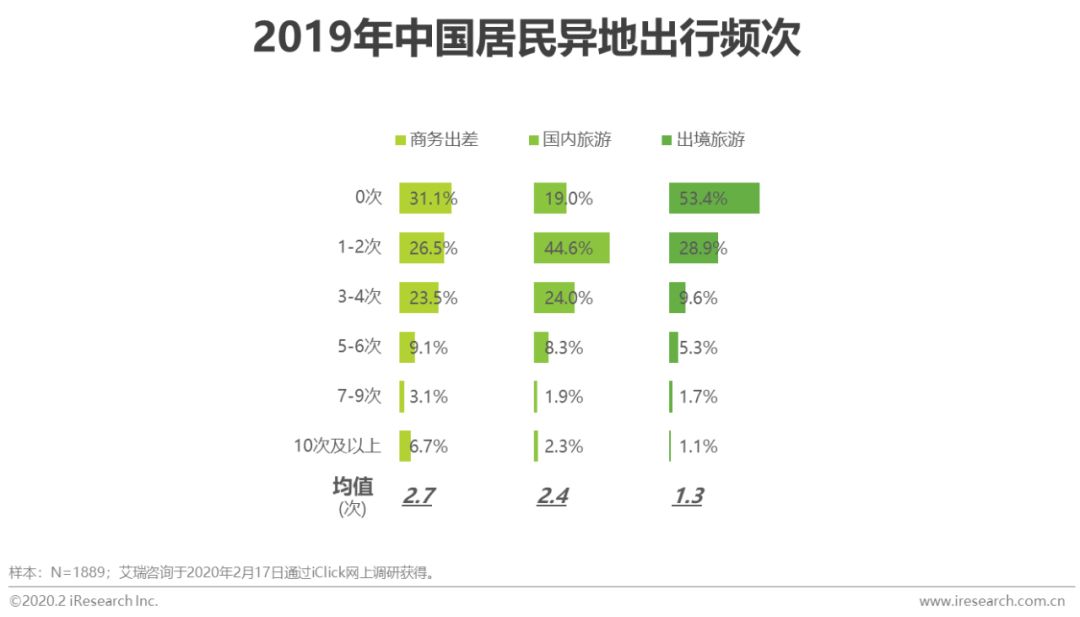

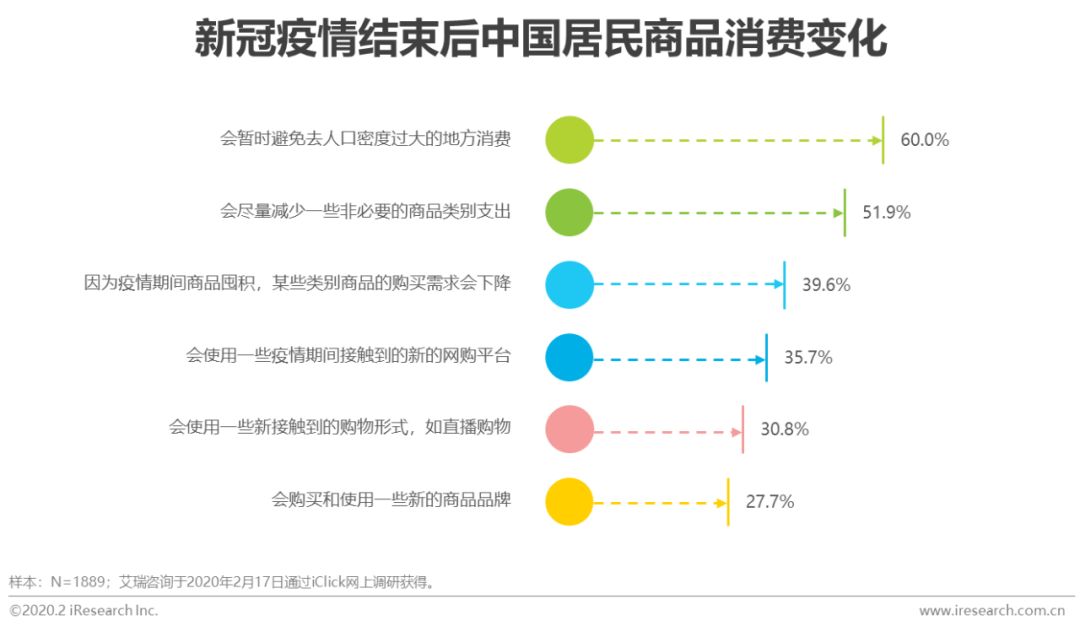

ĪĪĪĪ«ÉĄž│÷ąą ĪĪĪĪę▀Ūķ╝ė╦┘Įø(j©®ng)Ø·(j©¼)ą═╝░╚²╦─ąŪŠŲĄĻŽ┤┼ŲŻ¼Ą═Ön┤╬ŠŲĄĻŽ¹┘M(f©©i)╗“?q©▒)ó╔Žę?/strong> ĪĪĪĪ2019─ĻŻ¼ė├æ¶«ÉĄž│÷ąąąĶŪ¾═·╩óŻ║68.9%ė├æ¶ėą╔╠äš(w©┤)│÷▓Ņąą×ķŻ¼╚╦Š∙│÷ąą2.7┤╬Ż╗81.0%ė├æ¶ėąć°(gu©«)ā╚(n©©i)┬├ė╬ąą×ķŻ¼╚╦Š∙│÷ąą2.4┤╬Ż╗46.6%ė├æ¶ėą│÷Š│┬├ė╬ąą×ķŻ¼╚╦Š∙│÷ąą1.3┤╬ĪŻ ĪĪĪĪ¤ošō╩Ū╔╠äš(w©┤)│÷▓ŅĪóć°(gu©«)ā╚(n©©i)┬├ė╬▀Ć╩Ū│÷Š│┬├ė╬Ż¼ė├æ¶ūŅÉ█▀xō±Ą─Č╝╩Ū╚²╦─ąŪ╝ē(j©¬)╝░Įø(j©®ng)Ø·(j©¼)ą═ŠŲĄĻĪŻ┤╦┤╬ę▀Ūķ╩╣┬├ė╬ąąśI(y©©)įŌ╩▄ųžäō(chu©żng)Ż¼ŠŲĄĻŽ¹┘M(f©©i)ę▓ļSų«¾E£pŻ¼Įø(j©®ng)Ø·(j©¼)ą═╝░╚²╦─ąŪŠŲĄĻ╝ė╦┘Ž┤┼ŲŻ¼▒ŖČÓŽ¹┘M(f©©i)š▀īó├µ┼RŲĘ┼ŲĄ─ųžą┬▀xō±ĪŻę▀ŪķĄ─░l(f©Ī)╔·Ż¼╩╣Ą├ė├æ¶īóĖ³ČÓ▀xō±┤¾ą═/ų¬├¹▀BµiŠŲĄĻŻ¼Ön┤╬ŽÓī”(du©¼)▌^Ą═Ą─ŠŲĄĻŽ¹┘M(f©©i)ąĶŪ¾╗“?q©▒)ó╔ŽęŲĪ?/strong>

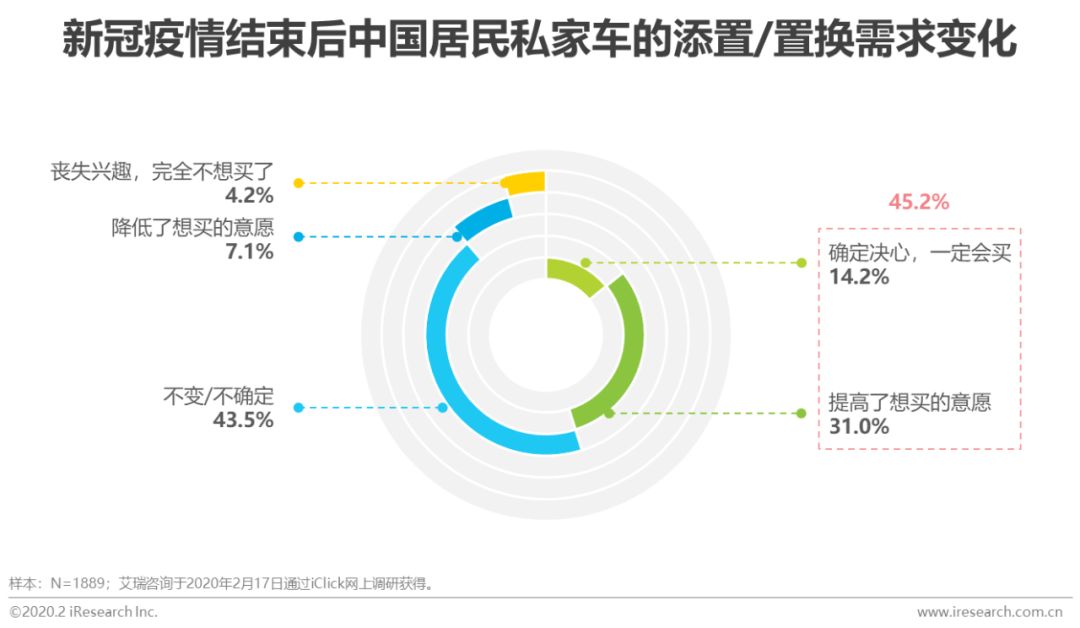

ĪĪĪĪ2020─Ļ┤║╣Ø(ji©”)═∙ĘĄĮ╗═©ĘĮ╩Į ĪĪĪĪę▀Ūķ┤“üy│÷ąą╣Ø(ji©”)ūÓŻ¼▀h(yu©Żn)═ŠĮ╗═©ąąśI(y©©)├µ┼Rė├æ¶┴¶┤µ┤¾┐╝ ĪĪĪĪ2020─Ļ┤║╣Ø(ji©”)Ż¼╩▄ę▀Ūķė░ĒæŻ¼│÷ė┌░▓╚½┐╝æ]Ż¼23.3%ė├æ¶╚ĪŽ¹┴╦įŁėą│÷ąąĘĄÓl(xi©Īng)ėŗ(j©¼)äØĪŻĖ„ŅÉų„ę¬Į╗═©╣żŠ▀ųąŻ¼Ė▀ĶF/äė(d©░ng)▄ć║═’wÖC(j©®)╩▄ė░ĒæūŅć└(y©ón)ųžŻ¼ė├æ¶▒╚└²┤¾Ę∙Ž┬ĮĄŻ╗ŲõųąŻ¼Ė▀ĶF/äė(d©░ng)▄ćŽ┬ĮĄ11.1%Ż¼’wÖC(j©®)Ž┬ĮĄ10.0%ĪŻ ĪĪĪĪŠė├±«ÉĄž│÷ąąąĶŪ¾į┌╬┤üĒę╗Č╬Ģr(sh©¬)ķgīó│ų└m(x©┤)╠Äė┌Ą═╣╚Ż¼▀h(yu©Żn)═ŠĮ╗═©ąąśI(y©©)▓╗āH├µ┼Rų°Ė„Į╗═©╣żŠ▀ų«ķgĄ─╠µ┤·ąįĖé(j©¼ng)ĀÄ(zh©źng)Ż¼Ė³├µ┼Rų°ć└(y©ón)Š■Ą─ė├æ¶┴¶┤µ┐╝“×(y©żn)Ż¼║Į┐šśI(y©©)▒ŖČÓ╣½╦Š╗“├µ┼Rą┬ę╗▌åŽ┤┼ŲĪŻ

ĪĪĪĪ╚š│Ż│÷ąąĮ╗═©ĘĮ╩Į ĪĪĪĪ╦Į╝ę▄ć║═å╬▄ć│÷ąą┬įį÷Ż¼ŠW(w©Żng)╝s▄ćė├æ¶┴„│÷┬╩Į³░╦│╔ ĪĪĪĪę▀ŪķŲ┌ķgŠė├±│÷ąąŅl┤╬ĮĄĄ═Ż¼Į╗═©╣żŠ▀Ą─╩╣ė├ąĶŪ¾ę▓═¼▓ĮĮĄĄ═Ż╗į┌▒žę¬│÷ąąĢr(sh©¬)Ż¼ę▓ČÓ▀xō±▒M┴┐▒▄├Ō┼c╦¹╚╦Įėė|Ą─╦Į╝ę▄毩56.3%Ż®║═ūįąą▄毩19.7%Ż®Ż╗Ųõ╦¹Į╗═©ĘĮ╩ĮĄ─╩╣ė├┬╩Š∙├„’@Ž┬ĮĄŻ¼╔§ų┴Ą═ė┌å╬▄ć╩╣ė├┬╩ĪŻ ĪĪĪĪį┌╚š│Ż│÷ąąĢ■(hu©¼)▀xō±ŠW(w©Żng)╝s▄ćĄ─ė├æ¶ųąŻ¼ę▀ŪķŲ┌ķgāH20.3%▀xō±┴╦ŠW(w©Żng)╝s▄ćŻ¼ė├æ¶┴„│÷┬╩Į³░╦│╔ĪŻ╬┤üĒę╗Č╬Ģr(sh©¬)ķgŻ¼ŠW(w©Żng)╝s▄ć╚įīó▒Ż│ųĄ═ė┌╩ął÷(ch©Żng)š¹¾wĄ─░l(f©Ī)š╣┌ģä▌(sh©¼)Ż¼┐žųŲė├æ¶┤¾┴┐┴„│÷╝░æ¬(y©®ng)ī”(du©¼)ŲĮ┼_(t©ói)ų«ķgĄ─ė├æ¶ųžą┬ĀÄ(zh©źng)ŖZīó╩ŪŠW(w©Żng)╝s▄ćŲ¾śI(y©©)į┌╬┤üĒę╗Č╬Ģr(sh©¬)ķgśI(y©©)äš(w©┤)ųž³c(di©Żn)ĪŻ

ĪĪĪĪ╦Į╝ę▄ćŽ¹┘M(f©©i)ąĶŪ¾ūā╗» ĪĪĪĪę▀Ūķ└¹║├ė├æ¶╦Į╝ę▄ćŽ¹┘M(f©©i)ąĶŪ¾Ż¼45.2%ė├æ¶īó═Ų▀M(j©¼n)┘Å(g©░u)▄ć▀M(j©¼n)│╠ ĪĪĪĪ▒Š┤╬ę▀Ūķ▓╗āH┤┘╩╣ė├æ¶į┌╚š│Ż│÷ąąĖ³ČÓ▀xō±┴╦╩╣ė├╦Į╝ę▄ćŻ¼į┌ę▀ŪķĮY(ji©”)╩°ų«║¾Ż¼45.2%ė├æ¶Ą─╦Į╝ę▄ć╠Ēų├/ų├ōQąĶŪ¾ę▓ėą╦∙╠ß╔²Ż¼Ųõųą14.2%ė├æ¶┤_Č©┴╦┘Å(g©░u)▄ćøQą─Ż¼31.0%Ą─ė├æ¶╠ßĖ▀┴╦Žļ┘IĄ─ęŌįĖŻ╗▀@ę╗▓┐Ęųė├æ¶īó═Ų▀M(j©¼n)┘Å(g©░u)▄ć▀M(j©¼n)│╠Ż¼øQ▓▀ų▄Ų┌┐sČ╠ĪŻę▀ŪķĮY(ji©”)╩°║¾Ż¼▄ćŲ¾ąĶꬊ½£╩(zh©│n)šęĄĮ▀@▓┐Ęųė├æ¶Ż¼╝ėÅŖ(qi©óng)ė├æ¶ĀI(y©¬ng)õN╝░ŠĆ╦„╩š╝»╣żū„ĪŻ ĪĪĪĪāH11.3%ė├æ¶│÷ė┌ę▀Ūķī¦(d©Żo)ų┬Ą─Ž¹┘M(f©©i)ą─æB(t©żi)ūā╗»╝░Įø(j©®ng)Ø·(j©¼)ĀŅørūā╗»Ą╚įŁę“ĮĄĄ═┴╦Ų¹▄ćŽ¹┘M(f©©i)ąĶŪ¾ĪŻ

ĪĪĪĪę▀ŪķĮY(ji©”)╩°║¾┬├ė╬│÷ąąūā╗» ĪĪĪĪę▀ŪķĖ▀░l(f©Ī)ģ^(q©▒)┬├ė╬śI(y©©)Č╠Ų┌ļy╗ųÅ═(f©┤)Ż¼│¼1/3ė├æ¶├µ┼RŲĘ┼Ųą┬▀xō± ĪĪĪĪę▀ŪķĮY(ji©”)╩°║¾Ż¼╚įėą│¼░ļöĄ(sh©┤)ė├æ¶Ģ■(hu©¼)Ģ║Ģr(sh©¬)▒▄ķ_║■▒▒ĪóÅV¢|Ą╚ę▀Ūķć└(y©ón)ųžĄ─Ąžģ^(q©▒)ū„×ķ┬├ė╬│÷ąą─┐Ą─ĄžŻ¼ę▀ŪķĖ▀░l(f©Ī)ģ^(q©▒)┬├ė╬śI(y©©)▓╗āHįŌ╩▄ć└(y©ón)ųž┤“ō¶Ż¼ŪęČ╠Ų┌ā╚(n©©i)ļyęį╗ųÅ═(f©┤)ĪŻ┤╦═ŌŻ¼┬├┐═īóĖ³╝ėĻP(gu©Īn)ūó┬├ė╬Ė„Łh(hu©ón)╣Ø(ji©”)Ż©┬├ąą╔ńĪóŠŲĄĻĪó┬├ė╬┤¾░═ĪóŠ░³c(di©Żn)Ą╚Ż®ąl(w©©i)╔·Ž¹ČŠ┤ļ╩®Ż¼│¼1/3ė├æ¶īóę“?y©żn)ķę▀ŪķŲ┌ķgŲĘ┼ŲĄ─░▓╚½▒ŻšŽ┤ļ╩®├µ┼Rą┬▀xō±ĪŻ┬├ė╬ŽÓĻP(gu©Īn)ąąśI(y©©)ę¬╠ßŪ░ųŲČ©æ¬(y©®ng)ī”(du©¼)▓▀┬įŻ¼ųž³c(di©Żn)═©▀^ąl(w©©i)╔·Ž¹ČŠ┤ļ╩®Ą╚ĘĮ╩Įū÷║├ę▀Ūķ║¾Ą─ė├æ¶┴¶┤µ║═└Łą┬ĪŻ

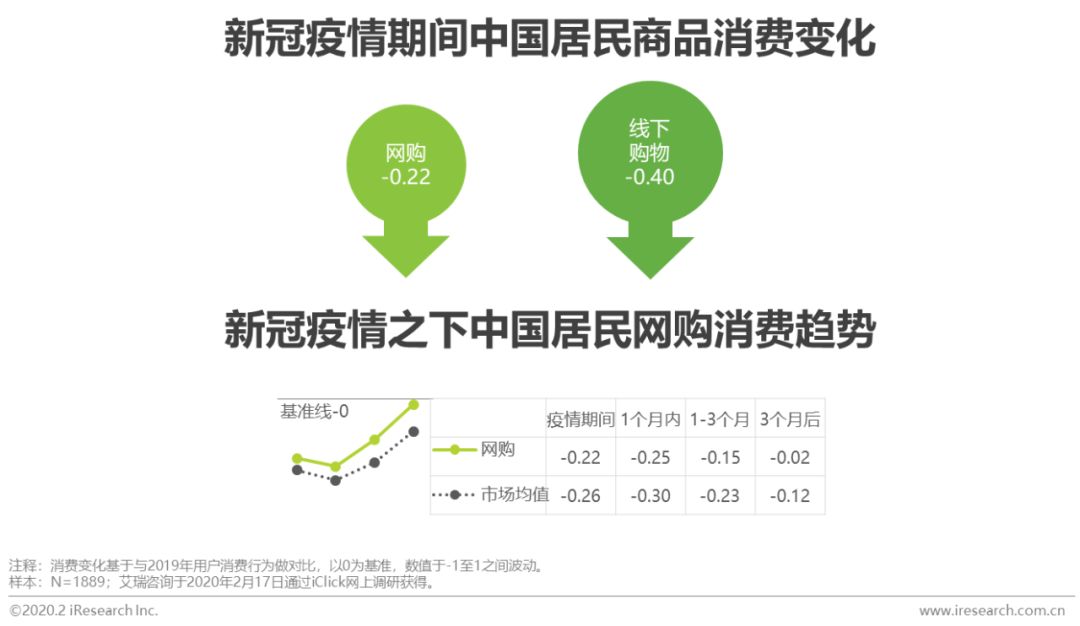

ĪĪĪĪę▀ŪķŲ┌ķg╔╠ŲĘŽ¹┘M(f©©i)ūā╗» ĪĪĪĪŠĆ╔ŽŠĆŽ┬┘Å(g©░u)╬’ļpŽ┬╗¼Ż¼ŠW(w©Żng)┘Å(g©░u)╔╠ŲĘöĄ(sh©┤)┴┐š╝▒╚Ž“ā╔╝ē(j©¬)▐D(zhu©Żn)ęŲ ĪĪĪĪę▀ŪķŲ┌ķgŻ¼ė├涊Ć╔ŽŠĆŽ┬┘Å(g©░u)╬’ļpļpŽ┬╗¼Ż¼ī”(du©¼)▒╚2019─ĻŻ¼ŠW(w©Żng)┘Å(g©░u)Ž¹┘M(f©©i)ųĖöĄ(sh©┤)×ķ-0.22Ż¼ŠĆŽ┬┘Å(g©░u)╬’Ž¹┘M(f©©i)ųĖöĄ(sh©┤)×ķ-0.40ĪŻ ĪĪĪĪÅ─ŠW(w©Żng)┘Å(g©░u)╔╠ŲĘöĄ(sh©┤)┴┐š╝▒╚üĒ┐┤Ż¼ę╗▓┐Ęųė├æ¶▀xō±▒M┴┐▓╗ŠW(w©Żng)┘Å(g©░u)Ż¼š╝▒╚20%ęįŽ┬Ą─ė├æ¶▒╚└²╔Ž╔²Ż¼ė╚Ųõš╝▒╚10%ęįā╚(n©©i)Ą─ė├æ¶▒╚└²┤¾Ę∙╔ŽØqŻ╗┴Ēę╗▓┐Ęųė├æ¶▀xō±īóŠĆŽ┬┘Å(g©░u)╬’ąĶŪ¾▐D(zhu©Żn)ęŲĄĮŠĆ╔ŽŻ¼š╝▒╚70%ęį╔ŽĄ─ė├æ¶▒╚└²╔Ž╔²ĪŻ ĪĪĪĪ╬┤üĒę╗Č╬Ģr(sh©¬)ķgŠW(w©Żng)┘Å(g©░u)Ą─Ž¹┘M(f©©i)┌ģä▌(sh©¼)īó│ų└m(x©┤)Ė▀ė┌╩ął÷(ch©Żng)š¹¾wŻ¼ī”(du©¼)ė┌▌pČ╚ė├æ¶Ą─åŠąč║═ųžČ╚ė├æ¶Ą─ŠSŽĄ║═ųžą┬ĀÄ(zh©źng)ŖZ╩Ū╬┤üĒę╗Č╬Ģr(sh©¬)ķgŠW(w©Żng)┘Å(g©░u)ąąśI(y©©)Ą─ĻP(gu©Īn)ūóųž³c(di©Żn)ĪŻ

ĪĪĪĪ░┘žø╔╠ł÷(ch©Żng)&ŠĆŽ┬│¼╩ą ĪĪĪĪę▀Ūķ╩╣░┘žøąąśI(y©©)Ą═├įŻ¼Ž¹┘M(f©©i)ŅA(y©┤)Ų┌Ą═ė┌│¼╩ą╝░╩ął÷(ch©Żng)š¹¾w ĪĪĪĪę▀Ūķ▒¼░l(f©Ī)ęįüĒŻ¼╚½ć°(gu©«)Ė„Ąž┤¾┴┐░┘žø╔╠ł÷(ch©Żng)Ļæ└m(x©┤)▀M(j©¼n)╚ļą¬śI(y©©)ĀŅæB(t©żi)Ż¼╚įķ_śI(y©©)Ą─▓┐ĘųķTĄĻę▓Š∙š{(di©żo)š¹ĀI(y©¬ng)śI(y©©)Ģr(sh©¬)ķgŻ¼ķT┐╔┴_╚ĖŻ╗╔╠ł÷(ch©Żng)╝░╔╠涊∙│ą╩▄ų°Š▐┤¾Ą─Įø(j©®ng)Ø·(j©¼)ōp╩¦ĪŻ╩▄ŠW(w©Żng)┘Å(g©░u)ø_ō¶Ż¼▒Š╔Ēęč╠Äė┌Ļć═┤Ų┌Ą─░┘žøąąśI(y©©)Ż¼į┌ę▀Ūķų«Ž┬Ė³╝ėč®╔Ž╝ė╦¬ĪŻ░┘žø╔╠ł÷(ch©Żng)Ą─Ž¹┘M(f©©i)┌ģä▌(sh©¼)Ą═ė┌╩ął÷(ch©Żng)š¹¾wŻ¼ę▓Ą═ė┌ŠĆŽ┬│¼╩ąĪŻ ĪĪĪĪ┤╦═ŌŻ¼ļŖ╔╠ąąśI(y©©)╗∙▒Š░l(f©Ī)š╣│╔╩ņŻ¼Š▐Ņ^║ń╬³ą¦æ¬(y©®ng)├„’@Ż¼é„Įy(t©»ng)░┘žø╚▒Ę”ļŖ╔╠╚╦▓┼║═žö(c©ói)┴”ā”(ch©│)éõŻ¼Žļę¬▀M(j©¼n)ąąŠĆ╔Ž╗»▐D(zhu©Żn)ą═ĘŪ│Ż└¦ļyĪŻĄ½│¼╩ąśI(y©©)æB(t©żi)ŽÓī”(du©¼)▌^▌pŻ¼Š▀éõę╗Č©▓╗┐╔╠µ┤·ąįŻ¼Ūęęčėąę╗ą®¬Ü(d©▓)┴óŠĆ╔Ž╗»╗“┼c╔·§rŲĮ┼_(t©ói)║Žū„▀M(j©¼n)ąąŠĆ╔Ž╗»▐D(zhu©Żn)ą═Ą─│╔╣”░Ė└²ĪŻ

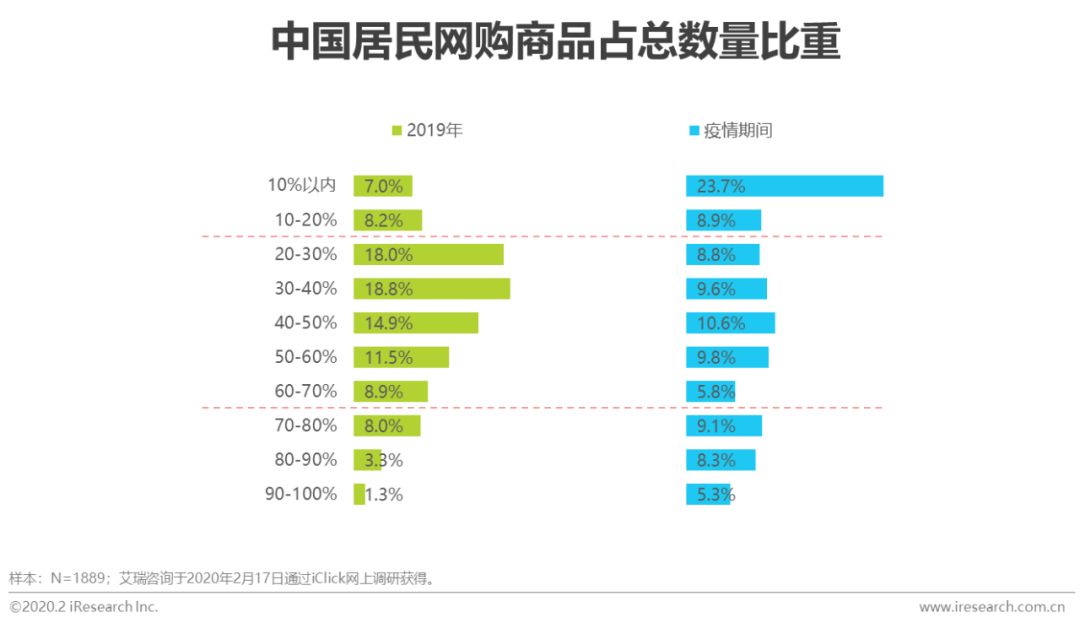

ĪĪĪĪ╔╠ŲĘŅÉäe ĪĪĪĪĖ„ŲĘŅÉ┘Å(g©░u)┘IŠ∙Ž┬╗¼Ż¼Ė„ų„ę¬╔╠ŲĘŲĘŅÉÕX░³Ę▌Ņ~Ėé(j©¼ng)ĀÄ(zh©źng)īó╝ėäĪ ĪĪĪĪę▀ŪķŲ┌ķgŻ¼ė╔ė┌š¹¾wŠW(w©Żng)┘Å(g©░u)Ņl┤╬ĮĄĄ═Ż¼ė├æ¶ī”(du©¼)╦∙ėąŅÉäeĄ─╔╠ŲĘŠW(w©Żng)┘Å(g©░u)┬╩Š∙Ž┬ĮĄŻ¼āH╩│ŲĘ’ŗ┴ŽĪó╔·§r╩│ŲĘĪóßt(y©®)╦Ä▒ŻĮĪ║═╝ęŠė░┘žø▀@ŅÉ▒žąĶŲĘ╚į▒Ż│ųų°ŽÓī”(du©¼)▌^Ė▀Ą─┘Å(g©░u)┘I┬╩Ż¼ŠW(w©Żng)┘Å(g©░u)Ė„╝Ü(x©¼)ĘųąąśI(y©©)╗“ČÓ╗“╔┘Č╝╩▄ĄĮę▀ŪķĄ─ė░ĒæĪŻ ĪĪĪĪČ°ė├æ¶ī”(du©¼)ė┌ę▀ŪķĮY(ji©”)╩°ų«║¾Ą─ŠW(w©Żng)┘Å(g©░u)ŅA(y©┤)╦Ńę▓│ų▒»ė^ŅA(y©┤)Ų┌Ż¼│²ßt(y©®)╦Ä▒ŻĮĪ═ŌŻ¼╦∙ėąŅÉäe╔╠ŲĘĄ─ŅA(y©┤)╦ŃŠ∙īó▒╗ē║┐sŻ¼ė╚Ųõ╩ŪųķīÜ╩ū’ŚĪóĘ■čbą¼░³Īó╝ęļŖ▀@ŅÉār(ji©ż)ųĄŽÓī”(du©¼)▌^Ė▀Ą─ĘŪ▒žąĶŲĘŻ╗ŠW(w©Żng)┘Å(g©░u)╝Ü(x©¼)ĘųąąśI(y©©)īó├µ┼RĖ³╝ż┴ęĄ─Ž¹┘M(f©©i)š▀ÕX░³Ę▌Ņ~Ėé(j©¼ng)ĀÄ(zh©źng)ĪŻ

ĪĪĪĪ╔·§rļŖ╔╠ ĪĪĪĪ¤oĮėė|┼õ╦═╩Ū╩ūę¬╬³ę²³c(di©Żn)Ż¼╔╠ŲĘŲĘ┘|(zh©¼)║═SKUĖ▓╔w╩Ū▀\(y©┤n)ĀI(y©¬ng)ĘĮŽ“ ĪĪĪĪę▀Ūķī”(du©¼)ė┌ė├æ¶▀xō±ŠĆ╔Ž╔·§rŲĮ┼_(t©ói)Ą─ė░ĒæŽÓī”(du©¼)▌^ąĪŻ¼▓óŪęļSų°ŠĆŽ┬Ū■Ą└Ą─╩╣ė├┬╩ĮĄĄ═Ż¼ŠC║ŽļŖ╔╠ŲĮ┼_(t©ói)│╔×ķ╔·§r┘Å(g©░u)┘I╩╣ė├┬╩ūŅĖ▀Ą─Ū■Ą└Ż╗Č°╔·§rļŖ╔╠╬┤üĒę╗Č╬Ģr(sh©¬)ķgĄ─Ž¹┘M(f©©i)┌ģä▌(sh©¼)īóĖ▀ė┌š¹¾w╩ął÷(ch©Żng)š¹¾wĪŻ ĪĪĪĪį┌▀xō±╔·§rļŖ╔╠Ģr(sh©¬)Ż¼╗∙ė┌ę▀ŪķŲ┌ķgČ°╠ß╣®Ą─╠ž╩ŌĘ■äš(w©┤)——¤oĮėė|┼õ╦═│╔×ķė├æ¶╩ūę¬┐┤ųžę“╦žŻ¼┤╦═ŌŻ¼ŽÓī”(du©¼)ār(ji©ż)Ė±Ż¼▒ŻšŽ╔╠ŲĘŲĘ┘|(zh©¼)║═╠ßĖ▀SKUĖ▓╔w╩ŪĖ³×ķėąą¦Ą─ė├æ¶▀\(y©┤n)ĀI(y©¬ng)ĘĮŽ“ĪŻ

ĪĪĪĪę▀ŪķĮY(ji©”)╩°║¾╔╠ŲĘŽ¹┘M(f©©i)ūā╗» ĪĪĪĪ▒▄ķ_╚╦┴„║═ē║┐sų¦│÷╩Ūę▀ŪķĮY(ji©”)╩°║¾ę╗Č╬Ģr(sh©¬)ķgĄ─Ž¹┘M(f©©i)ų„ą²┬╔ ĪĪĪĪę▀ŪķĮY(ji©”)╩°ų«║¾Ż¼┴∙│╔ė├æ¶Ģ■(hu©¼)Ģ║Ģr(sh©¬)▒▄├Ō╚ź╚╦┐┌├▄Č╚▀^┤¾Ą─ĄžĘĮŽ¹┘M(f©©i)Ż¼ŠĆŽ┬┴„┴┐£p╔┘Ż¼īŹ(sh©¬)¾wśI(y©©)æB(t©żi)├µ┼R┐╝“×(y©żn)Ą─═¼Ģr(sh©¬)ę▓╩ŪļŖ╔╠Ą─ÖC(j©®)Ģ■(hu©¼)³c(di©Żn)Ż╗▓óŪęŻ¼▓┐Ęųė├æ¶īó▀M(j©¼n)ąąŠW(w©Żng)┘Å(g©░u)ŲĮ┼_(t©ói)/┘Å(g©░u)╬’ą╬╩Į/╔╠ŲĘŲĘ┼ŲĄ─ćLą┬Ż¼ļŖ╔╠ąąśI(y©©)╗“ėąą┬ÜŌŽ¾ĪŻ ĪĪĪĪ┤╦═ŌŻ¼│÷ė┌ē║┐sų¦│÷║═╔╠ŲĘČ┌ĘeĄ─įŁę“Ż¼╬┤üĒę╗Č╬Ģr(sh©¬)ķgĄ─ė├涎¹┘M(f©©i)ąĶŪ¾īóĢ■(hu©¼)Ž┬ĮĄŻ¼Ė„┘Å(g©░u)╬’Ū■Ą└ĪóĖ„Ū■Ą└ā╚(n©©i)ŲĮ┼_(t©ói)ĪóĖ„ŲĘ┼ŲĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Č╝īó╝ėäĪĪŻ

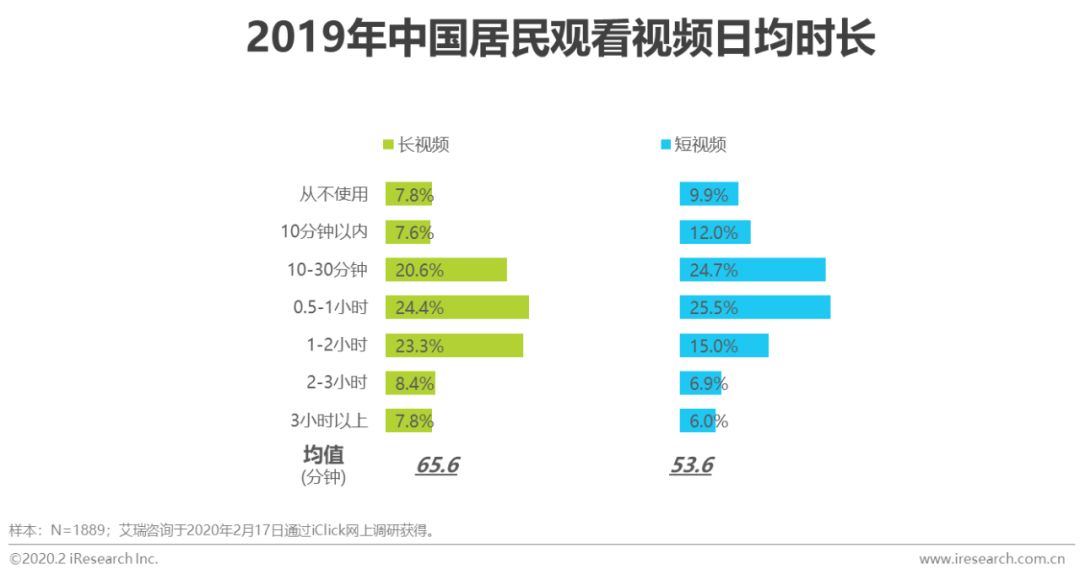

ĪĪĪĪį┌ŠĆęĢŅl ĪĪĪĪė├涚│ąį╠ßĖ▀Ż¼Ą½╚ń║╬▒Ż│ų╩Ū▀\(y©┤n)ĀI(y©¬ng)ļyŅ} ĪĪĪĪ2019─ĻŻ¼ė├æ¶╗©┘M(f©©i)┴╦┤¾┴┐Ģr(sh©¬)ķgė^┐┤ęĢŅlā╚(n©©i)╚▌——╚šŠ∙ė^┐┤ķL(zh©Żng)ęĢŅl65.6ĘųńŖŻ¼ė^┐┤Č╠ęĢŅl53.6ĘųńŖĪŻ ĪĪĪĪę▀ŪķŲ┌ķgŻ¼ė├æ¶Ą─ęĢŅlė^┐┤ąą×ķĖ³╝ėĘeśOŻ¼╩╣ė├š│ąį╠ßĖ▀——┤“ķ_Ņl┤╬Ė³Ė▀Ūęė^┐┤ŅÉą═Ė³žSĖ╗Ż╗┤╦═ŌŻ¼ė├æ¶Ą─ĖČ┘M(f©©i)ąą×ķę▓ėąį÷ķL(zh©Żng)ĪŻĄ½┴Ēę╗ĘĮ├µŻ¼ė├æ¶╩╣ė├Ą─ŲĮ┼_(t©ói)éĆ(g©©)öĄ(sh©┤)ūāČÓŻ¼Ūęį┌ę▀Ūķų«║¾Ž¹┘M(f©©i)┌ģä▌(sh©¼)īóĢ■(hu©¼)╗ž┬õŻ¼╚ń║╬┴¶ūĪą┬ė├æ¶║═▒Ż│ųė├æ¶Ė▀š│ąį╩ŪęĢŅlŲĮ┼_(t©ói)├µ┼RĄ─▀\(y©┤n)ĀI(y©¬ng)╠¶æ(zh©żn)ĪŻ

ĪĪĪĪŠW(w©Żng)Įj(lu©░)ė╬æ“ ĪĪĪĪį÷ķL(zh©Żng)ų„ę¬üĒūį┤µ┴┐ė├æ¶Ż¼ā╚(n©©i)╚▌é╚(c©©)ūā¼F(xi©żn)Øō┴”╠ß╔² ĪĪĪĪę▀ŪķŲ┌ķgŻ¼ė├æ¶┤“ė╬æ“Ą─Ģr(sh©¬)ķL(zh©Żng)Ė▀ė┌2019─ĻŻ¼┤“ė╬æ“ąą×ķę▓Ė³╝ėĘeśOŻ╗Ą½ą┬į÷ė├æ¶śO╔┘Ż¼į÷ķL(zh©Żng)ų„ę¬üĒūį┤µ┴┐ė├æ¶Ą─Ħäė(d©░ng)ĪŻ ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼│²å╬éĆ(g©©)ė╬æ“┤“ķ_Ņl┤╬Ė³Ė▀ų«═ŌŻ¼ė├æ¶ćLą┬¤ßŪķę▓▌^Ė▀Ż¼│¼1/3ė├æ¶Ģ■(hu©¼)═µą┬ė╬æ“╔§ų┴ą┬Ą─ė╬æ“ŅÉą═Ż¼ė╬æ“ų«ķgĄ─ė├æ¶ĀÄ(zh©źng)ŖZĖ³╝ė╝ż┴ęĪŻ┤╦═ŌŻ¼ļSų°ė├æ¶ģó┼cČ╚╠ßĖ▀Ż¼ė╬æ“╣ź┬įĪóė╬æ“┘É╩┬Ą╚ā╚(n©©i)╚▌é╚(c©©)Ą─ūā¼F(xi©żn)Øō┴”ėą╦∙╠ß╔²ĪŻ

ĪĪĪĪį┌ŠĆĮ╠ė²«a(ch©Żn)ŲĘūā╗» ĪĪĪĪ╩╣ė├Ą─«a(ch©Żn)ŲĘŅÉą═Ė³╔┘Ż¼Ą½š¹¾w╩╣ė├Ģr(sh©¬)ķL(zh©Żng)ūāČÓ ĪĪĪĪ│²įńėūĮ╠ų«═ŌŻ¼ė├æ¶į┌ę▀ŪķŲ┌ķgī”(du©¼)Ė„ŅÉį┌ŠĆĮ╠ė²«a(ch©Żn)ŲĘĄ─╩╣ė├┬╩Š∙ėąŽ┬╗¼Ż╗┼c┤╦ą╬│╔ī”(du©¼)▒╚Ą─╩ŪŻ¼ė├æ¶Ą─╩╣ė├Ģr(sh©¬)ķL(zh©Żng)▌^2019─Ļėą╦∙į÷ķL(zh©Żng)ĪŻĢr(sh©¬)ķL(zh©Żng)Ą─į÷ķL(zh©Żng)ų„ę¬üĒūįė┌┤µ┴┐ė├æ¶Ą─Ą─Ħäė(d©░ng)Ż¼ę╗ĘĮ├µ╩Ū╗∙ė┌ßśī”(du©¼)─│ą®ŅÉäe«a(ch©Żn)ŲĘ╝»ųą╗»Ą─īW(xu©”)┴Ģ(x©¬)Ż¼┴Ēę╗ĘĮ├µ╩ŪīW(xu©”)┴Ģ(x©¬)┴╦ę╗ą®Ė³ļy/Ė³┘M(f©©i)Ģr(sh©¬)ķgĄ─šn│╠ĪŻČ°Ė³ČÓŲĮ┼_(t©ói)║═«a(ch©Żn)ŲĘŅÉą═Ą─ćLįć╩╣Ėé(j©¼ng)ĀÄ(zh©źng)Ė³╝ė╝ż┴ęŻ¼Ą½ī”(du©¼)ė┌ė├æ¶└Łą┬ę▓╩ŪÖC(j©®)Ģ■(hu©¼)³c(di©Żn)ĪŻį┌▀@śėĄ─ūā╗»ų«Ž┬Ż¼į┌ŠĆĮ╠ė²ŲĮ┼_(t©ói)ąĶę¬Ė³Š½£╩(zh©│n)Ąž░č╬š─┐ś╦(bi©Īo)ė├æ¶Ą─ąĶŪ¾³c(di©Żn)Ż¼ė╚Ųõī”(du©¼)ė┌¼F(xi©żn)ėąė├æ¶Ą─┴¶┤µ║═┤┘╗Ņīóę╗Č©│╠Č╚ā×(y©Łu)ė┌ė├æ¶└Łą┬ĪŻ

ĪĪĪĪį┌ŠĆßt(y©®)»¤ ĪĪĪĪßt(y©®)╔·┘Y┘|(zh©¼)║═žSĖ╗Č╚╩Ū╬³ę²³c(di©Żn)Ż¼į┌ŠĆßt(y©®)»¤═ŲÅVąĶę¬║▄┤¾═Č╚ļ ĪĪĪĪ2019─ĻŻ¼34.1%ė├æ¶ø]ėą╩╣ė├▀^į┌ŠĆßt(y©®)»¤ŲĮ┼_(t©ói)Ż¼ļm╚╗ę▀ŪķŲ┌ķgė├æ¶Ą─╩╣ė├┬╩ėą╦∙╔Ž╔²Ż¼Ą½╬┤╩╣ė├┬╩ę▓╚įėą27.2%Ż╗ŪęŽÓī”(du©¼)ęĢŅlĪóė╬æ“║═į┌ŠĆĮ╠ė²Ą╚ąąśI(y©©)Ż¼╔Ž╔²┌ģä▌(sh©¼)▌^╚§Ż¼āH0.05Ż¼Ą═ė┌╩ął÷(ch©Żng)Ųš▒ķĄ─▓┬ŽļĪŻ ĪĪĪĪČ°ė├æ¶į┌▀xō±į┌ŠĆßt(y©®)»¤ŲĮ┼_(t©ói)Ģr(sh©¬)Ż¼ūŅ┐┤ųžĄ─╩Ūßt(y©®)╔·┘Y┘|(zh©¼)╝░ßt(y©®)╔·žSĖ╗Č╚Ż╗į┌╚½ć°(gu©«)ßt(y©®)»¤┘Yį┤Č╝▒╚▌^ŠoÅłĄ─ŪķørŽ┬Ż©║▄ķL(zh©Żng)ę╗Č╬Ģr(sh©¬)ķgČ╝īó▒Ż│ųŠoÅłĀŅæB(t©żi)Ż®Ż¼į┌ŠĆßt(y©®)»¤ŲĮ┼_(t©ói)ī”(du©¼)ė┌ßt(y©®)╔·Ą─šą─╝║═▀\(y©┤n)ĀI(y©¬ng)╚įėą▓╗╔┘╠¶æ(zh©żn)Ż¼į┌ŠĆßt(y©®)»¤ŲĮ┼_(t©ói)Ą─═ŲÅVąĶę¬║▄┤¾═Č╚ļĪŻ

ĪĪĪĪīæį┌ūŅ║¾ ĪĪĪĪł¾(b©żo)Ėµųž³c(di©Żn)╗žŅÖ

|

| ųąć°(gu©«)ŗļ═»šą╔╠ŠW(w©Żng)░µÖÓ(qu©ón)┼c├Ōž¤(z©”)┬Ģ├„Ż║ ó┘ ▒ŠŠW(w©Żng)▐D(zhu©Żn)▌dŲõ╦¹├Į¾wĖÕ╝■╩Ū×ķé„▓źĖ³ČÓą┼ŽóŻ¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠW(w©Żng)ė^³c(di©Żn)Ż¼▒ŠŠW(w©Żng)▓╗│ąō·(d©Īn)ĖÕ╝■ŪųÖÓ(qu©ón)ąą×ķ▀BĦž¤(z©”)╚╬ĪŻ ó┌ Ų¾śI(y©©)į┌▒ŠŠW(w©Żng)░l(f©Ī)▓╝ā╚(n©©i)╚▌Ż¼╬─ž¤(z©”)ūįžō(f©┤)ĪŻ ó█ ╚ń─·ę“įŁäō(chu©żng)Īó░µÖÓ(qu©ón)Ą╚å¢Ņ}ąĶę¬┼c▒ŠŠW(w©Żng)┬ō(li©ón)Įj(lu©░)Ż¼šł(q©½ng)┬ō(li©ón)ŽĄļŖįÆŻ║010-57895369ĪŻ |

| ĪŠĻP(gu©Īn)ķ]┤╦ĒōĪ┐ ĪŠĘĄ╗ž╔ŽĒōĪ┐ |